名古屋工業大学へのご寄附については、税制上の優遇措置が受けられます。

2018年度の税制改正により、個人が株式や土地などの現物資産を寄附した場合、手続きをすることで、みなし譲渡所得税が非課税となりますので、名古屋工業大学基金室までご連絡ください。

税制上の優遇措置(寄附金控除)

法人様

寄附金の全額を損金算入することができます。

【法人税法大37条第3項第2号】

個人のみなさま

所得税

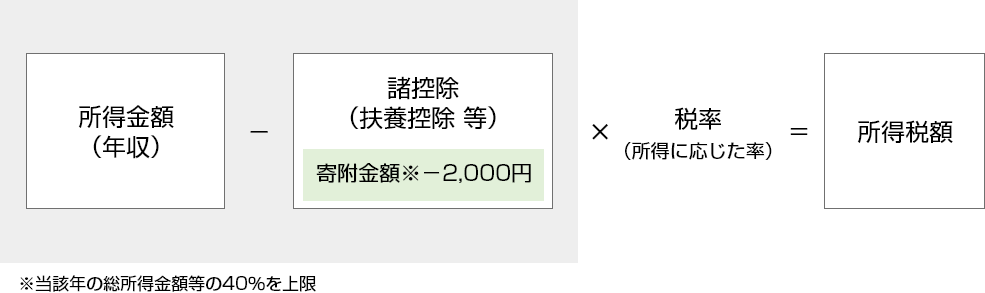

①所得控除

寄附金額から2,000円を引いた額が所得控除に算入され、当該年の所得金額から所得控除を差し引いた後の金額に、所得に応じた税率を乗じて所得税額が決定します。

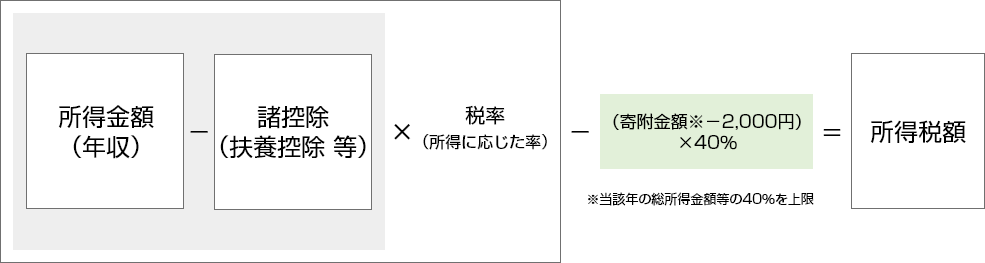

②税額控除

ひとづくり未来基金及び若手研究者支援基金へのご寄附については、所得税の税額控除制度上の優遇措置が受けられます。

所得税率に関係なく所得税額から直接控除されるため、多くの場合、所得控除制度に比較して減税効果が大きくなります。所得控除と比較して有利な方法を選択することができますので、詳細については、最寄りの税務署にお尋ねください。

減税額の例:所得金額が500万円(所得税率20%)の寄附者が20,000円を寄附した場合

| 所得控除の場合 | (20,000-2,000)× 20% = 3,600円 |

|---|---|

| 税額控除の場合 | (20,000-2,000)× 40% = 7,200円 |

住民税

寄附をした翌年1月1日時点でお住まいの都道府県・市区町村が、条例で名古屋工業大学を寄附金控除の対象法人として指定している場合、個人住民税額の控除を受けることができます。

・ 市区長村が指定した寄附金・・・6%

(名古屋市にお住まいの方は、都道府県の指定が2%、市区町村の指定が8%になります)

本学を寄附金税額控除の対象として指定している自治体

都道府県 ・・・ 愛知県

市区町村 ・・・

愛知県内の市町村の条例指定の状況

※愛知県以外にお住まいの方は、都道府県・市町村により取扱いが異なりますので、お住まいの都道府県・市町村にお問い合わせください。

参考

「個人住民税の寄附金税制の拡充について(条例により指定した寄附金)」

控除を受ける手続き

確定申告期間に、国立大学法人名古屋工業大学が発行した「寄附金領収書」を添えて税務署に申告してください。

確定申告をしないで、住民税の寄附金控除だけを受ける場合は、市区町村に「寄附金領収書」を添えて申告してください。

なお、「寄附金領収書」は、寄附金の入金を確認した翌月の中旬以降に発送します。

※2024年1月分から領収書への押印を省略いたします。

2021年度の税制改正により、確定申告書類に添付する寄附金の領収書については、押印を要しないこととなりました。本学におきましても、2024年1月1日より受領した寄附金の領収書への押印を省略させていただきます。ご理解の程よろしくお願い申し上げます。

(詳細については、下記の国税庁のホームページをご覧ください。)

遺贈による寄附

「遺贈による寄附」は、予め遺言書を作成していただくことにより、所有されている資産の一部を、将来、本学に寄附していただくものです。

名古屋工業大学へ遺贈による寄附をお考えの方は、信託銀行をご紹介いたしますので、名古屋工業大学基金室までご連絡願います。遺言書作成のコンサルティング、遺言書の保管及び執行まで、煩雑な相続手続きを信託銀行がサポートします。

本学へ遺贈による寄附の場合、被相続者様の相続税からその金額が非課税となります。